太平洋:给予澳华内镜买入评级,目标价位90.0元_世界简讯

太平洋证券股份有限公司盛丽华,谭紫媚近期对澳华内镜进行研究并发布了研究报告《澳华内镜深度报告:国产内镜设备先锋,开启4K软镜新纪元》,本报告对澳华内镜给出买入评级,认为其目标价位为90.00元,当前股价为68.46元,预期上涨幅度为31.46%。

澳华内镜(688212)

(相关资料图)

(相关资料图)

行业层面:外资厂商垄断软镜市场,国内优质企业初露峥嵘软性内镜的发展受市场需求和内镜制造技术发展的双轮驱动,进入快速发展时期,具有广阔的市场前景:2019年全球、中国软性内窥镜市场销售规模分别为118.5亿美元、53.4亿元人民币,2015-2019年的CAGR分别为9%、17%。

由于软性内镜技术壁垒较高,奥林巴斯、富士胶片和宾得医疗三家日本企业在全球软性内镜市占率超过90%,在中国的市占率高达95%左右,长期垄断软性内镜市场。近年澳华内镜等国产内窥镜设备制造商加大相关领域的研发投入及人才引进力度,具备参与海外新兴增量市场竞争的技术能力。

我们认为,随着我国的系统集成能力和图像处理技术逐渐增强,医用内窥镜配套产业链逐步完善,国产品牌技术水平逐年提升,加之政策上对行业发展的支持和对本土品牌的倾斜,替代外资份额指日可待。

公司层面:产线齐全协同销售,持续迭代新品挖掘增长点

(1)产线齐全,内镜设备、周边设备、诊疗耗材三位一体公司持续迭代产品以适应市场多样化需求,形成了高性能产品AQ-300系列定位三级医院、兼具性能和价格优势的AQ-200系列产品主攻二级医院、以AC-1、AQ-100、VME系列为主的基础产品下沉基层市场的战略布局。

此外,公司相继收购杭州精锐、常州佳森、德国WISAP,先后布局内镜手术诊疗耗材和内窥镜周边设备领域,形成“内镜设备、周边设备、诊疗耗材”三位一体协同销售的产品矩阵。

(2)技术先进,总体性能参数比肩外资、并具备价格优势

在总体性能参数上,公司的软性内窥镜产品与行业主要品牌的技术水平没有实质性差别,其中在激光传输技术、无线供电技术、射频卡定制等部分功能特性上具有比较优势,在光学染色功能等方面侧重差异化技术路线,帮助医生提高病灶的检出率。

此外,公司软性内窥镜产品与国内外主要竞争对手新代产品相比具有一定的价格优势:2020年澳华内镜AQ-200产品的终端价格范围为123-229万元/套,奥林巴斯CV-290的终端价格范围为190-277万元/套。

(3)AQ-300剑指外资主流战场,借力新品打通高端医院从历史数据来看,我们发现高端新品的推出,对医疗设备生产企业的销售能力和盈利水平均有较大的影响。

公司于11月1日正式发布AQ-3004K超高清内镜系统,通过在图像、染色、操控性、智能化等方面的创新与升级。我们认为,随着AQ-300系列产品的上市推广,有望成为公司进一步挺进高等级医疗机构的重要敲门砖,从而大幅推动公司营业收入的增长和盈利能力的提升。

投资建议

我们预计公司22/23/24年收入分别为4.49/6.77/10.10亿元,归母净利润分别为0.40/0.93/1.51亿元,对应当前PE分别为217/94/58倍。首次覆盖,给予“买入”评级。

风险提示

技术创新和研发失败的风险,产品质量控制风险,受新冠疫情影响的经营风险,部分进口原材料采购受限的风险,产品出口国家进口政策变化的风险。

该股最近90天内共有20家机构给出评级,买入评级14家,增持评级6家;过去90天内机构目标均价为74.63。根据近五年财报数据,估值分析工具显示,澳华内镜(688212)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标1.5星,综合指标2星。(指标仅供参考,指标范围:0~5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

X 关闭

推荐内容

- 12月LPR继续“按兵不动” 5年期以上LPR为4.3%与上月持平

- 北京国际电影节发布主宣片 李雪健宋佳齐溪黄轩联袂打造短片

- 全国多地复工复产加快 物流业务总量指数和设备利用率指数亦表现良好

- 中央网信办:建立负面清单 加强娱乐明星网上信息规范管理

- 协同发力 内蒙古超额完成煤炭外运保供任务

- 空间科学家倡议:推进空间技术应对全球气候变化挑战

- 我国营商环境持续改善 多地出实招为企业减负

- 全年经济增长目标有望实现 新动能待进一步挖掘

- 31省份乡村性别比数据公布:全部男多女少

- “四叶草”邂逅“迎客松”:外企追赶中国机遇

最近更新

-

太平洋:给予澳华内镜买入评级,目标价位90.0元_世界简讯

滚动 -

环球短讯!工作的文艺句子(精选559句)

滚动 -

正帆科技: 上海正帆科技股份有限公司关于以集中竞价交易方式回购公司股份的进展公告

滚动 -

国家医保局扩大门诊费用跨省直接结算范围 门诊费用跨省联网定点医疗机构达8万余家

滚动 -

节后市场如期上涨突破3100点!

滚动 -

华晨中国(01114.HK)盘初走强,升约6%_天天消息

滚动 -

空调放了一个冬天了!夏天来临了,怎么打开空调?

滚动 -

黑龙江大庆油田油气产量当量连续20年保持在4000万吨以上 速讯

滚动 -

天天即时:Nacos 支持Oracle数据库持久化插件使用

滚动 -

为什么母蟹煮熟后蟹黄有点苦?

滚动 -

冷冻多久水果能完全冻上?|世界信息

滚动 -

【新视野】法律中对房产过户的时间有规定吗

滚动 -

环球快消息!王者荣耀世冠总决赛,武汉eStar成为首支八冠战队,发文:我们就是光,我们是冠军

滚动 -

北交所发布股份减持监管指引 进一步规范“关键少数”减持行为

滚动 -

天天资讯:美国霸权之路越走越窄

滚动 -

每日快播:南京江宁停车收费是怎么收费的?

滚动 -

秘鲁一非法烟花工厂发生火灾 致2死11伤|天天快资讯

滚动 -

OPPO Find N2 系列喜获人民匠心产品奖_天天热文

滚动 -

今日快看!英国机构:今年全球新造船舶订单量中国位居榜首

滚动 -

全球今头条!吉林磐石冬捕:传统捕鱼喜获丰收

滚动 -

棉花公检:截至12月28日2022年度全国棉花累计公检274.88万吨-通讯

滚动 -

怡合达(301029.SZ):拟向苏州怡合达增资3亿元

滚动 -

支持开票 | Python实证指标构建与文本分析_世界热议

滚动 -

全球动态:抖音联合巨量算数发布《2022抖音知识数据报告》 图文知识内容猛增167%

滚动 -

天天讯息:哈三联(002900)12月28日主力资金净卖出152.87万元

滚动 -

拿下两个海外大订单后 科达利宣布扩产

滚动 -

楚天高速(600035)12月27日主力资金净买入253.19万元

滚动 -

全聚德:公司副总经理辞职|今日关注

滚动 -

迪威尔: 迪威尔股东减持股份结果公告

滚动 -

《少年歌行》无心结局

滚动 -

观山湖区居民乐享15分钟文化生活圈

滚动 -

【环球新视野】铁力寒地水稻开发获亿元投资

滚动 -

世界视讯!广汇能源:坦率地讲,这个论点丝毫没有新意,老调重谈十年之久

滚动 -

焦点速读:多晶硅激烈博弈:或致光伏行业新一轮洗牌

滚动 -

李璇问足协:海参、调节费问题是否属实?形象何在

滚动 -

中国财政部原副部长朱光耀:全球经济2023年陷入全面衰退很难避免|全球新消息

滚动 -

世界热门:特力A(000025.SZ):深圳市国资委将特发集团38.97%股权所对应的表决权委托给深投控行使

滚动 -

本周盘点(12.19-12.23):大商股份周跌3.68%,主力资金合计净流出1094.23万元-天天快播报

滚动 -

徐家汇:公司与西安饮食无合作

滚动 -

东方支付集团控股(08613)将配售价和认购价修订为每股0.134港元 12月23日起复牌

滚动 -

12月LPR继续“按兵不动” 5年期以上LPR为4.3%与上月持平

时尚 -

联迪信息(839790)12月22日游资资金净买入6.83万元

滚动 -

异动快报:天鹅股份(603029)12月22日9点48分触及涨停板|今日热搜

滚动 -

还呗贷款逾期7年延迟还款征信有什么影响

滚动 -

百事通!芯海科技(688595)首次公开发行部分限售股于2022年12月16日上市流通

新闻 -

精准信息董秘回复:公司目前了解到的最新股东人数情况为:截至2022年11月30日|微动态

新闻 -

北京国际电影节发布主宣片 李雪健宋佳齐溪黄轩联袂打造短片

时尚 -

全国多地复工复产加快 物流业务总量指数和设备利用率指数亦表现良好

时尚 -

特写:直击中美混双组合首次合练

滚动 -

古巴拉美社社长冈萨雷斯:媒体应共同努力反对虚假新闻传播

滚动 -

专访:世界媒体峰会成为媒体间沟通协调的重要平台——访《哈萨克斯坦实业报》总编辑科尔茹姆巴耶夫

滚动 -

中国人民解放军向柬埔寨军队提供新冠肺炎疫情防控物资

滚动 -

工信部、公安部约谈阿里云、百度云:存在接入涉诈网站数量居高不下等问题

滚动 -

缅怀!108岁女数学家朱良璧逝世

滚动 -

驻英国使馆深入学习领会中国共产党十九届六中全会精神

滚动 -

今年前10月陆资来台投资件数和金额均同比大减逾六成

滚动 -

港股23日跌1.20% 收报24651.58点

滚动 -

看重政策延续性 拜登提名鲍威尔连任美联储主席

滚动 -

法国总理确诊新冠 比利时首相成“密接”

滚动 -

长三角区域户籍居民即日起新生儿入户可跨省通办

滚动 -

有效提升退役军人人事档案服务管理水平——相关负责人解读《关于加强和改进退役军人人事档案管理利用工作的意见》

滚动 -

保加利亚一大客车起火造成至少45人死亡

滚动 -

斯里兰卡一渡船倾覆至少6人死亡

滚动 -

外交部回应美涉台表态:停止煽风点火的把戏

滚动 -

上海探索数字化转型赋能学前教育与托育服务

滚动 -

述评:为弘扬全人类共同价值承担媒体责任

焦点 -

退役军人事务部等7部门印发意见加强和改进退役军人人事档案管理利用工作

焦点 -

韩国前总统全斗焕去世

焦点 -

中共中央 国务院 中央军委关于给聂海胜颁发“一级航天功勋奖章” 给刘伯明颁发“二级航天功勋奖章” 授予汤洪波“英雄航天员”荣誉称号并颁发“三级航天功勋奖章”的决定

焦点 -

大连大学:疫情防控中后勤人的坚守与担当

焦点 -

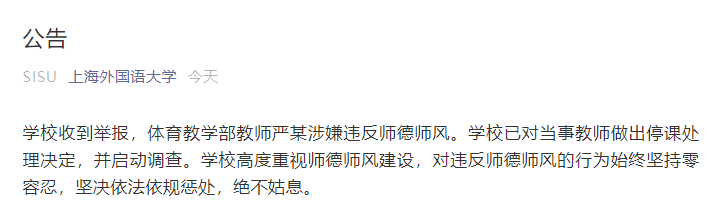

上海外国语大学教师严某涉嫌违反师德师风 已被停课

焦点 -

中演协公布第九批网络主播警示名单 首次纳入违法失德艺人

焦点 -

成都全域中高风险地区清零 疫情防控展现温情一面

焦点 -

六中全会精神在基层|学习贯彻党的十九届六中全会精神中央宣讲团在陕西宣讲

焦点 -

六中全会精神在基层|学习贯彻党的十九届六中全会精神中央宣讲团在辽宁宣讲

焦点 -

15省份开展老年医疗护理试点 部分医院或转型护理院

焦点 -

财政部:10月全国发行地方政府债券8761亿元

焦点 -

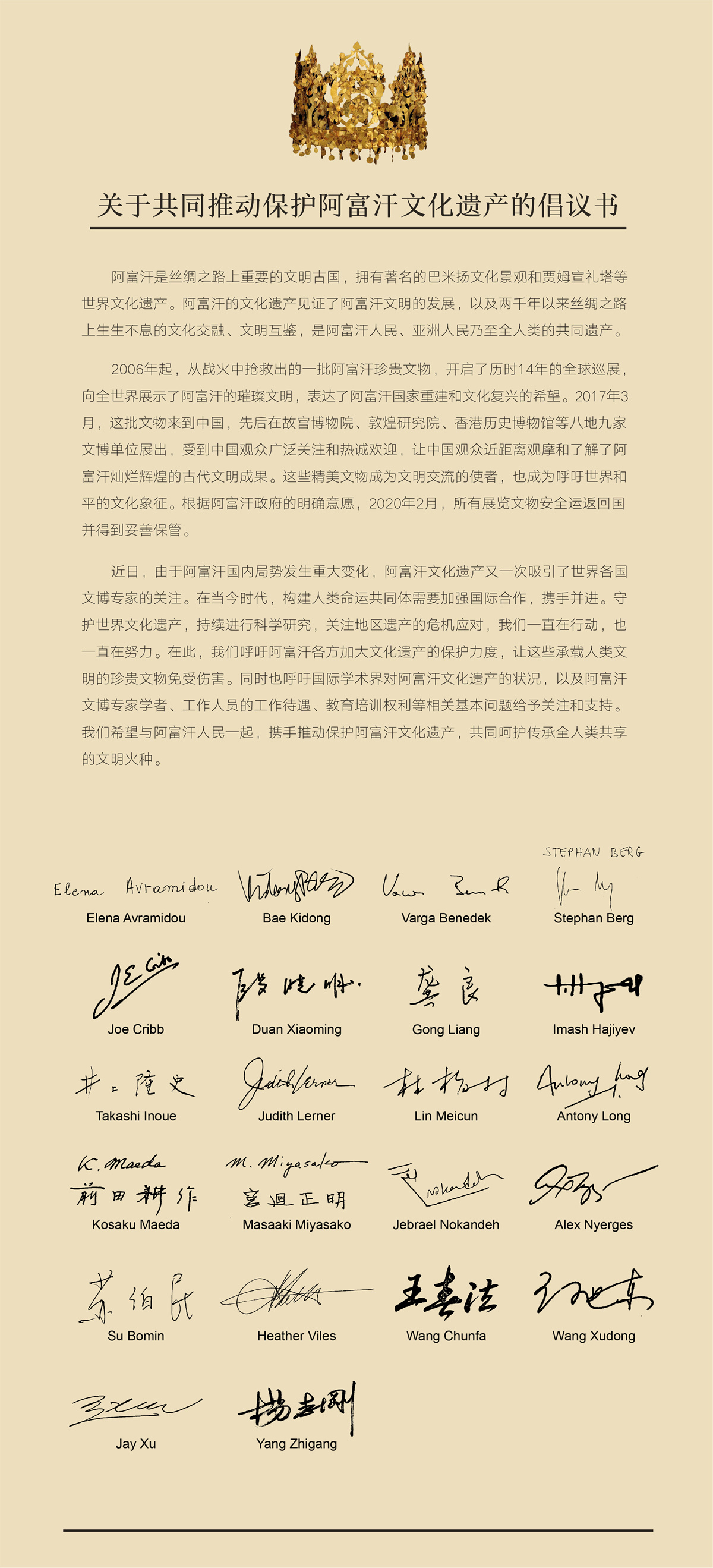

故宫院长邀21位学者发布倡议 共同推动保护阿富汗文化遗产

焦点 -

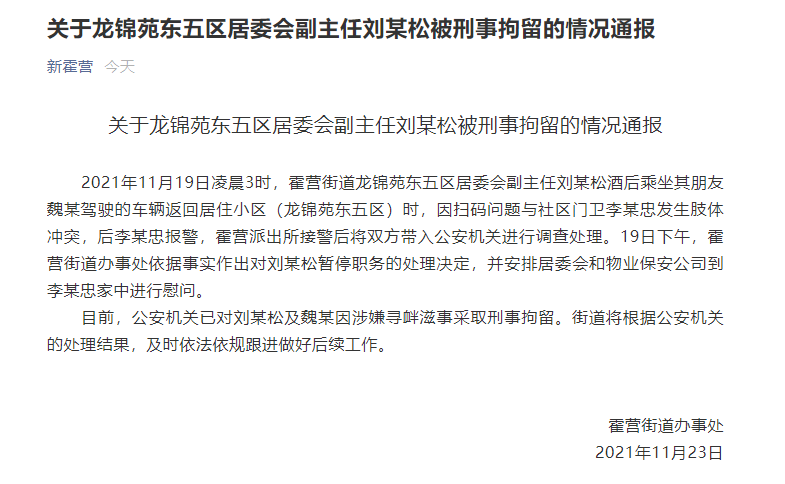

因扫码问题与门卫发生冲突 北京昌平一居委会副主任被停职、刑拘

焦点 -

汉语:开启中国文化宝库的金钥匙

焦点 -

美术作品中的党史 | 第85集《农村电商》

焦点 -

“交银e关通”:助力进出口,融通“双循环”

新闻 -

第十一届马中企业家大会顺利举行

新闻 -

赛时铲冰除雪随时待命 北京冬残奥会各项交通保障方案陆续推进

新闻 -

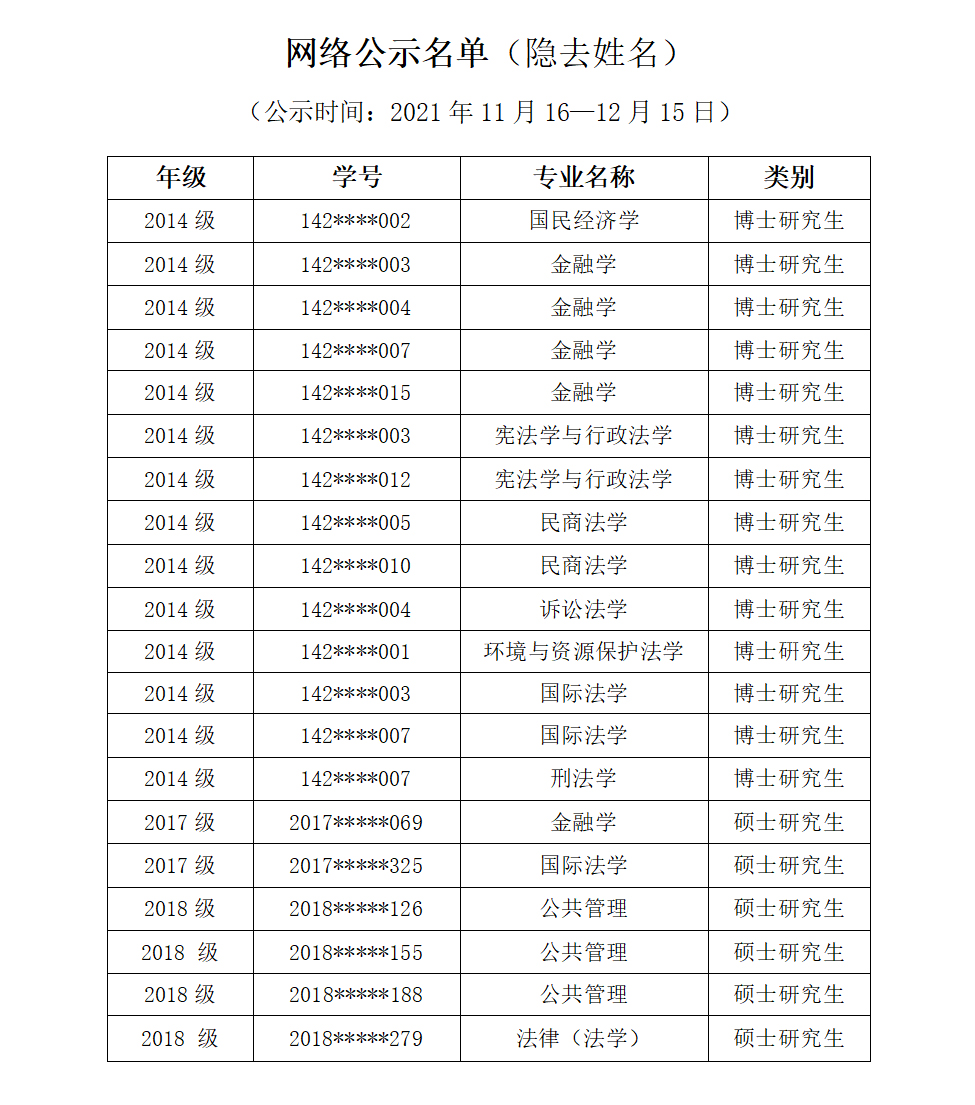

中南财经政法大学拟对20名研究生进行退学处理

新闻 -

寒潮会带来哪些影响?这些知识要知道!

新闻 -

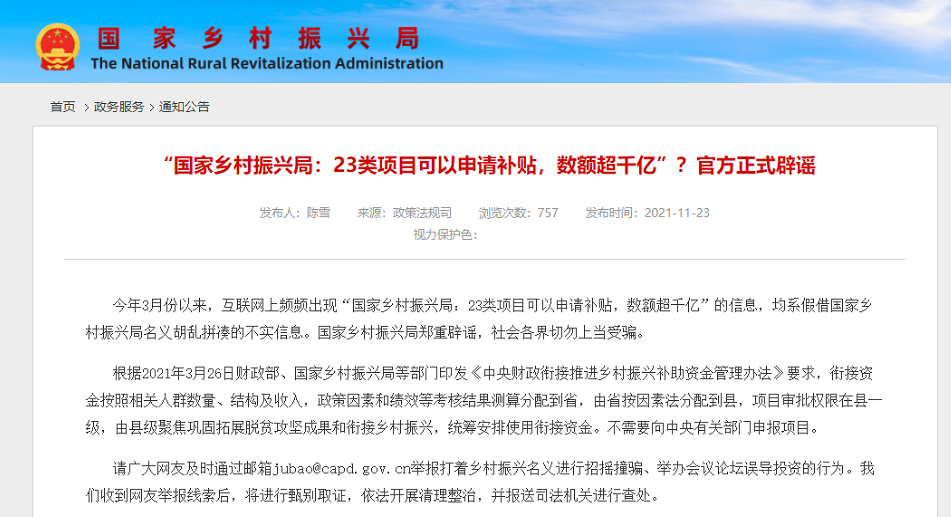

网传“23类项目可以申请补贴,数额超千亿” 国家乡村振兴局辟谣

新闻 -

中美乒乓球混双选手在休斯顿进行联合训练

新闻

Copyright © 2015-2022 今日服装网版权所有 备案号:沪ICP备2022005074号-40 联系邮箱:5 85 59 73 @qq.com